j9九游会官方住房贫困户都要住上两套屋子了-九游娱乐 - 最全游戏有限公司

j9九游会官方

j9九游会官方

畴昔我们在商场躺过的雷,都用这招搞定。

那些无东谈主问津的商品房,国度队把它们收购归来用作保租房;

那些卖不去未尝动工的闲置存量地,国度队给它们周转了建成保租房;

以致是那些二手房,国度队也能收购过来动作保租房,从而开释置换购买力。

似乎,

商场上的供应过剩、房企资金链断裂、地皮资源恒久闲置等等一系列“雷点”,只消把它们都打包在一谈包装成保租房,一切问题都能治丝而棼。

表面上讲,要是保租房的商场实足大,那么这一颗颗雷总会缓缓排解掉。

只是没思到,

从数据上看,保租房商场仍是出了点问题。

领先,

保租房收益率增速走缓,以致出现了下降的情况。

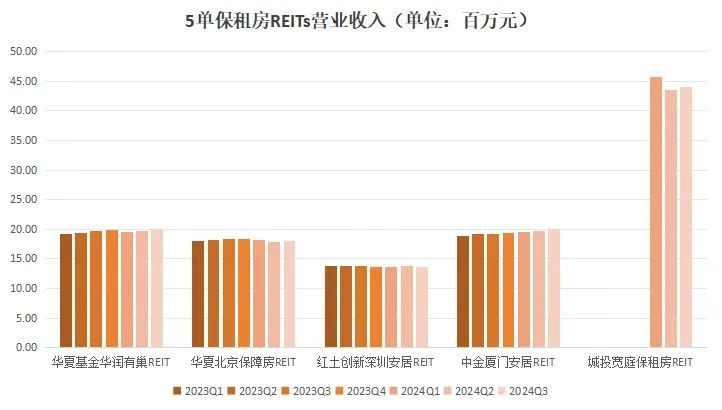

以收入端为视角,我们发现保租房的收入增量相称自如——

2024年第三季度,5单保租房REITs营业收入环比增幅基本在1-2%的区间;

其中,红土更动深圳REIT营业收入以致出现了小幅度下滑,环比下降了0.62%。

回首到第二季度,保租房营业收入亦然环比小幅下滑了0.04%。

其中,本年齿首刚上市的保租房REIT,才刚到面世的第二个季度,营业收入便驱动下滑。

从收入端看,保租房能带来的营收增长态势并不昭着,反而堕入了一种“瓶颈式”的领会。

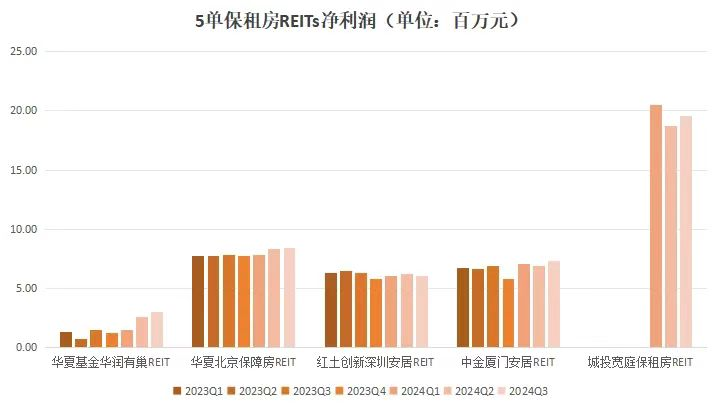

再切换到利润端的视角,我们发现保租房对资本的驱散仍是产生互异化——

2024年第三季度,保租房REITs利润有所增长。

如中原基金华润有巢REIT环比增长13.82%,其中主要身分为营业资本与销售用度的大幅下降。

与此不同的是,红土更动深圳安堵REIT利润环比下滑2.96%。原因在于营收有所下滑的同期,经管用度、其它资本用度分辨增长59.31%和269.74%。

关于资本的驱散,有的保租房名堂似乎也力不从心。

以上,便是保租房商场收益率面对的僵局:收入难增长,有的名堂资本难驱散。

然后,

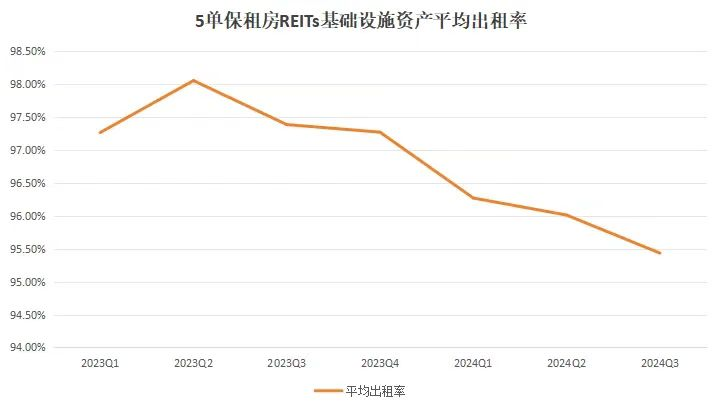

保租房商场的出租率鄙人滑。

自旧年第三季度驱动,5单保租房REITs出租率便抓续下降。

本年三个季度,保租房出租率分辨为96.27%、96.01%和95.43%。

其中,多个保租房名堂出租率有大幅度下滑的情况。

如红土更动深圳安堵REIT旗下的保利香槟苑名堂,出租率下降5.25个百分点;

中原基金华润有巢REIT旗下的有巢泗泾名堂,出租率下降3.48个百分点。

关于以价换量、薄利多销的保租房而言,出租率下滑才是最可怕的事情。

保租房商场仿佛在宣告:太多了太多了,根柢住不外来。再这样搞下去,住房贫困户都要住上两套屋子了。

但得请商场再隐忍隐忍,

本年我们策划筹建170万套保租房,约略还有20万套的量在路上;

来岁,保租房商场还有个百万体量要不时筹建。

也别忘了,新增了6+4万亿化债额度之后,场所政府又多余力发债了,而发专项债收购商品房这条途径也早就被诱导出来了。

这些用专项债收购归来的商品房最终有什么用?

如故以保租房的款式再行进入到商场中。

保租房的供应,还远远没到极限。

或者说,

只消新址、地皮商场中的雷还没排完,保租房就得不时兜底。

当下的保租房,有两点难。

不可否定,很永劫期里全社会房钱收益都处于下滑的态势。

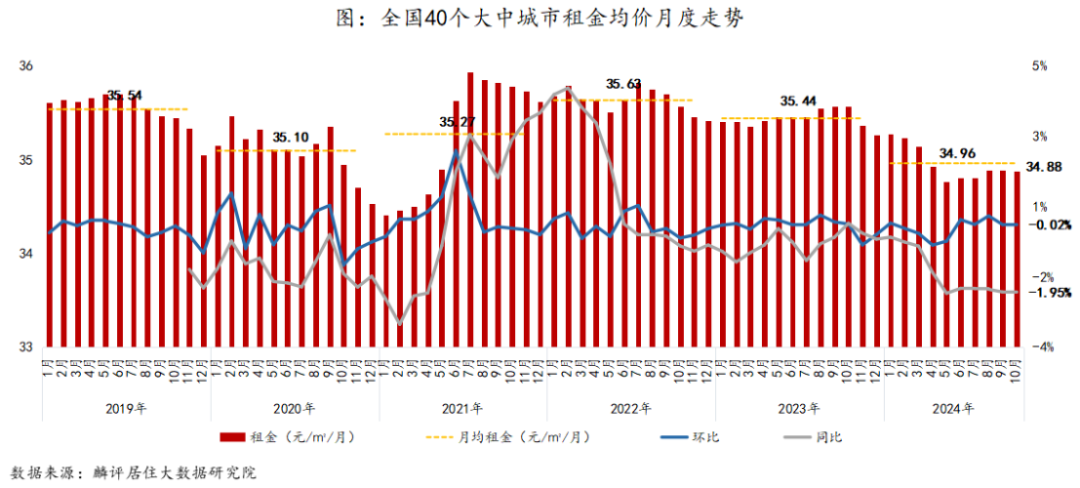

2024年10月,寰宇40个大中城市房钱挂牌均价为34.88元/㎡/月,环比下落0.02%,同比下落1.95%。

寰宇房钱同比仍是抓续下降了十几个月。

详细来看,本年前10个月2024年1-10月寰宇大中城市平均房钱为34.96元/㎡/月,较2023年月均房钱下降1.35%。

对比之下,本年10月份的房钱降幅还有扩大趋势。

通过底下这张房钱走势图,我们也能很昭着的看出:

这一两年来,租房商场简直差。

全体租房商场行情下行,无论是普宅如故老破小,这一类与保租房商场定位有重迭交叉的出租房源房钱均在降,那么保租房商场天然很难独善其身。

这是保租房商场的第少许难。

可是!

保租房商场真确的难点还不在于全体商场行情。

对比同业,许多保租房名堂的推崇存些分歧原理。

本年二季度,万科泊寓累计开业数目增多至18.3万间,出租率保抓95.2%。到了三季度,万科泊寓开业数目是18.7万间,出租率 94.9%——

出租房源环比上升约0.2%,出租率下降0.3%。

万科泊寓的这份答卷,有点逆势前行的滋味。

万科泊寓作为寰宇最大的集会式公寓,依旧能鄙人行的商场中退缩强枝弱本的情况出现,向好发展,与之对比,有的保租房名堂只是是几百套房源,出租率却大幅下滑。

这便是保租房的第二浩劫点。

与隧谈营业性质的出租名堂比拟,保租房隔断实足的灵性面对复杂多变的商场。

讲东谈主话便是,

一、保租房先天性的区位影响。

尽人皆知,许多保租房的前身是难去化的商品房,同期,保租房作为保险型住房,场所也弗成拿出变现价值极高的地皮来新建保租房——

保租房的位置一般都不咋地。

比如,保利香槟苑保租房名堂位于深圳大鹏新区,距离坪山占约20公里、深圳站约38公里、深圳北站约47公里……

比如,巢泗泾保租房名堂位于上海松江区,距离最近的地铁站约2.4公里。

这是先天定位带来的问题。

营业性质公寓会为了盈利而对地段建议更高的要求。

而保租房作为福利性质的用房关于地段要求不高。到当今,保租房则成了去化商品房的时间时间之一。

收购那些难卖的商品房,最终天然会有很大的概率造成难出租的保租房。除非……保租房的房钱可以低到让扫数东谈主闭上嘴巴。

于是,第二个问题来了。

二、保租房名堂房钱的局限性。

商场上的保租房琳琅满目,但总能挑出价钱上不太能让大众保租的名堂。

比如,上海的市北高新东谈主才公寓。

名堂房钱区间在4800-6000元/月,品性庸俗,离地铁站不算近。隔邻的彭浦新村,同面积出租房源大要4000元/月。

由此来看,保租房性价比也不算高。

再来上海一些价钱比较高的保租房,动辄每个月上万块,好像和保租房的定位仍是产生了偏差。

再比如,成都的武侯区保租房。

保租房房钱资本与每个月4.2元/㎡的物业经管费(真不低)整个起来,保租房的租赁资本达到了在37-50元/㎡/月的区间。

而成都住建部发布的武侯区房钱水平区间在31-41元/㎡/月。

保租房的房钱真不比商场平均水平低!

此外,保租房房钱蜕变也辞谢易。

一方面,许多保租房都属于国有金钱,价钱天然很难调。

另一方面,央妈也曾带头喊话房钱商场平坦大路,恒久来看房钱仍有望稳步高涨,因此保租房也弗成公然唱反调,带头降价影响租房商场的步骤。

无论是以先天要求,如故后续蜕变政策来看,保租房终究如故短少了一些商场性。

思要再次拓宽保租房的商场,必须赋予其更多的生动性。比如,更好的位置、更宽松的订价空间……

许多城市可能仍是不太需要保租房了。

目下,还需要保租房的城市只消东谈主口基数重大且仍保抓增量的城市,以及大宗东谈主口仍有遑急刚性需求的城市。

比如四大一线城市、许多省会城市。

像这些的城市,只消对保租房的价钱进行蜕变,把保险性体现出来,仍能诱导到许多租客。这些城市的保租房只消和时期作念一又友,确乎能得回恒久的房钱收入,缓缓排雷。

而有的城市,仍是出现了保租房过剩的情况。

以昆明的呈贡为例,

呈贡天然是昆明主城东谈主口最少的行政区,可是区内的保租房供应却最多。

2023年1月份,呈贡区第一批保租房名堂入市,扫数房源当日便被选完。

跟着后续仍有7000套房源逐个上市,以偏执它区的保租房名堂入市,供应端压力大增。

本年来,呈贡区的新进入商场的保租房名堂一直有房可选。

比如招商翰林大不雅名堂,进入商场一个多月,仅租赁去8套房源;再比如,滇池明珠广场、中通世纪商务中心等名堂一直都有四五十套空置的房源……

还有,昆明的官渡区,保租房房钱大降价了也难租。

官渡区的彩瑞中心保租房名堂,房钱基准价从25元/㎡/月降到17元/㎡/月。

以40㎡的户型为例,月房钱从1100元降到了700元,仍是属于保租房为数未几下狠心降价的名堂。

当地一个庸俗的单间也得租七八百块钱,由此看,彩瑞中心的保租房价钱确乎没缺陷。

同期,官渡区又是市内东谈主口第一大区,彩瑞中心区位配套也可以。有关词,便是这样个莫得槽点的名堂也足足去化了好几月,最终还剩了稀疏房源没租掉。

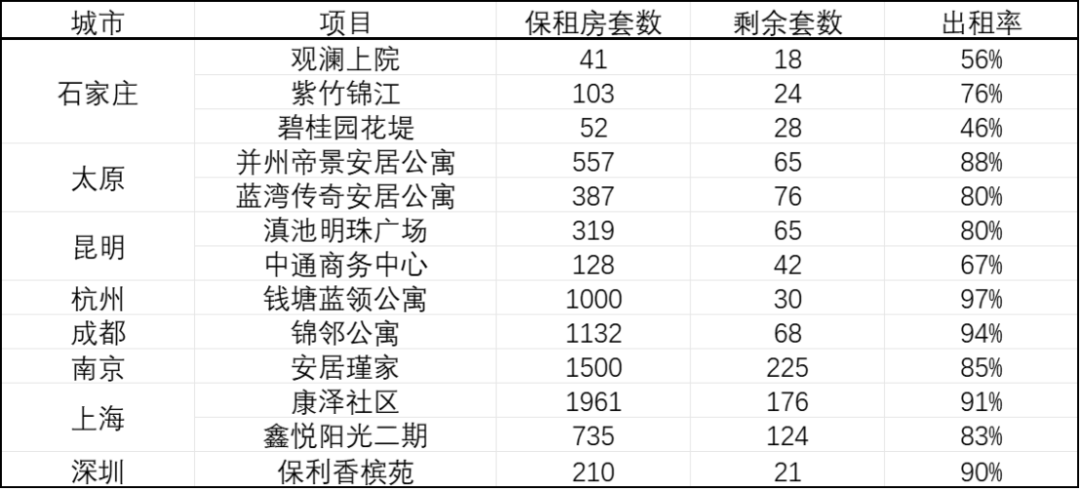

大碗这里整理了部分城市的保租房名堂的出租情况,可以作念个参考。

从某种流程讲,保租房商场更像是推断城市发展的意见。

像那些保租房商场还远未到顶的城市,其经济的发展更有活力。因为保租房的背后是抓续的东谈主口流入、稠密诱导东谈主口流入的产业、更多的排雷和化债空间……

像那些保租房商场仍是饱和的城市,巧合得从产业、东谈主口等根柢要素方面进行校阅发展,晋升城市发展的上限。

是以,

多去讲理我方所处城市的保租房商场。

要是你所在的城市保租房商场如故很吃香,以致得排着队去等房源,那都备是一座活力之城。

要是你所在的城市保租房过剩了,更要命的是,场所还准备发专项债购买商品房,然后不时进入到保租房的诞生中。

那你就得辩论一下提桶跑路了。

11月8日的会议中,最新的财政大招仍是表示,分辨是新增的6万亿场所政府债务名额,4万亿场所政府专项债。

很快j9九游会官方,各地又能够撸起袖子加油干。许多工程都能够再行上马、加快鼓吹,其中包括但不局限于我们前文所说的保租房诞生……